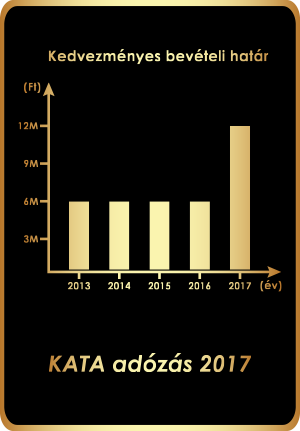

Amit már most biztosan kijelenthetünk, hogy a KATA 2017 egyik sláger adózási típusa lesz! A KATA adózás 2017. január 1-jétő 6 millió Ft-os értékhatára 12 millió Ft-ra változik, mely rendkívüli lehetőséget tartogat az olyan vállalkozásoknak, mint:

Amit már most biztosan kijelenthetünk, hogy a KATA 2017 egyik sláger adózási típusa lesz! A KATA adózás 2017. január 1-jétő 6 millió Ft-os értékhatára 12 millió Ft-ra változik, mely rendkívüli lehetőséget tartogat az olyan vállalkozásoknak, mint:

- számítástechnikai vagy IT szolgáltatások

- marketing szolgáltatások

- fordítói szolgáltatások,

- …

KATA adózás 2017 – Gyakorlati alkalmazás

Természetesen a KATA adózás 2017-es változásából származó előnyöket az itt kiragadott néhány vállalattípusnál jóval szélesebb kör lesz képes érvényesíteni. A megemlített példákkal csak azt szerettük volna szemléltetni, hogy a KATA adózás jellemzően azoknak a vállalkozásoknak jelent kedvezményes adózási lehetőséget, amelyek nulla vagy nagyon alacsony költségszint mellett működnek.

Ez az értékhatár emelés a gyakorlatban azt fogja eredményezni, hogy

- főállású KATA adózású vállalkozók esetén 12.000.000 Ft bevétel esetén nettó 11.345.000 Ft nettó bevétel érhető el

- mellékállású KATA adózású vállalkozók esetén 12.000.000 Ft bevétel esetén 11.645.000 Ft nettó bevétel

Az adóváltozással a 40%-os különadó fizetési kötelezettség csak 12.000.000 Ft felett lép be. Ezt szemléltetve, 15.000.000 Ft bevételénél 1.200.000 Ft extra 40%-os adó jut a 3.000.000 Ft-ra.

A törvényváltozás eredménye az is, hogy alanyi adómentességet – azaz áfa mentességet – csak évi 8 millió Ft-ig lehet majd igénybe venni, tehát 8.000.000 Ft feletti árbevétel esetén be kell jelentkezni az áfa fizetési kötelezettség alá, tehát 8-12 millió Ft között mindenképpen áfát kell fizetni.

KATA 2017 – ingatlan bérbeadás esetén

2017. január 1-jétől a kisadózó vállalkozás az ingatlan bérbeadási tevékenységből származó bevétel megszerzését követő 15 napon belül köteles az állami adóhatósághoz bejelenteni ezen bevétel megszerzésének időpontját.

A törvényjavaslat kezdeményezi, hogy az ingatlan bérbeadásból származó bevétel megszerzésének időpontját a kisadózó vállalkozás köteles legyen bejelenteni az állami adóhatósághoz annak érdekében, hogy az adóhatóság a bejelentést követően intézkedni tudjon az adóalanyiság megszüntetése iránt.

2016-ban nem választhatja az adóalanyiságot az a vállalkozás, amely az Önálló vállalkozók tevékenységi jegyzéke, illetve a TEÁOR 2008 szerint 68.20 Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése besorolású tevékenységből az adóalanyiság választásának évében bevételt szerzett, viszont bejelentési kötelezettség nem volt.

Egyéb változás a KATA-ban

Azon kisadózók, akik egyidejűleg nevelőszülői foglalkoztatási jogviszonyban állnak, nem minősülnének főállású kisadózónak – hasonlóan, mintha heti 36 órát elérő foglalkoztatással járó munkaviszonyban állnának −, így 25 ezer forint tételes adó megfizetésére lennének kötelezettek.