Hogy mi is az a dropshipping? A dropshipping nem más, mint a webshopon keresztül történő értékesítés egyik speciális formája, amely az utóbbi néhány évben óriási népszerűségre tett szert, ami egyáltalán nem véletlen! A dropshipping hatalmas üzleti lehetőséget jelent mind az induló, mind pedig a már nagyobb múlttal rendelkező vállalatok számára. Hogy mennyire leszünk sikeresek ebben az üzleti modellben? Ezt nagy mértékben meg fogja határozni a termékek jellege, az értékesítési célcsoport, de nagyon meghatározó a megcélzott nyelvterület is. Saját tapasztalatom, hogy dropshipping területen azok a vállalkozások lettek igazán sikeresek, akik angol nyelven értékesítettek nemzetközi környezetben. A tevékenység nyereségességet ezen felül nagy mértékben meg fogja határozni a dropshipping adózása, vagyis az az adózási metódus, amely az értékesítési folyamat alapját képezi.

Hogy mi is az a dropshipping? A dropshipping nem más, mint a webshopon keresztül történő értékesítés egyik speciális formája, amely az utóbbi néhány évben óriási népszerűségre tett szert, ami egyáltalán nem véletlen! A dropshipping hatalmas üzleti lehetőséget jelent mind az induló, mind pedig a már nagyobb múlttal rendelkező vállalatok számára. Hogy mennyire leszünk sikeresek ebben az üzleti modellben? Ezt nagy mértékben meg fogja határozni a termékek jellege, az értékesítési célcsoport, de nagyon meghatározó a megcélzott nyelvterület is. Saját tapasztalatom, hogy dropshipping területen azok a vállalkozások lettek igazán sikeresek, akik angol nyelven értékesítettek nemzetközi környezetben. A tevékenység nyereségességet ezen felül nagy mértékben meg fogja határozni a dropshipping adózása, vagyis az az adózási metódus, amely az értékesítési folyamat alapját képezi.

Az elmúlt években az ügyfeleink számára már számtalan esetben volt alkalmunk megvizsgálni azokat az adótervezési tényezőket, amelyek a dropshipping modell hatékonyságát jelentősen befolyásolják. Most ebben a bejegyzésben igyekszünk megvilágítani a legfontosabb tudnivalókat a dropshipping egyik típusának adózásával kapcsolatban.

A dropshipping modell működése

Most nézzük meg, hogy általában hogyan is működik a dropshipping!

A kiskereskedő a saját webáruházába tölti fel egy vagy több nagykereskedő (gyártó) termékeit. Beérkező vevői rendelés esetén a kiskereskedő webáruháza automatikusan továbbítja a rendelést a nagykereskedő (gyártó) felé, aki elküldi a megrendelt termékeket a vevő részére a kiskereskedő által kiállított dokumentumok alapján (számla, szállítólevél, stb.)

Ennek a kiskereskedelmi modellnek számos előnye közül néhány:

- nincs készletkockázat

- nincs raktározási költség

- nincs készlet értékvesztés

- nincs álló készlet

- nincs selejt

- nem kell foglalkozni a csomagolással és a szállítással

Az adótervezés során a következő tényezők kerülnek megvizsgálásra:

- A nagykereskedő / gyártó melyik országban, milyen adózási környezetben, illetve milyen választott adózási modellben működik

- A kiskereskedő melyik országban, milyen adózási környezetben, illetve milyen választott adózási modellben működik

- Az értékesítés szempontjából melyek a célországok

A teljesség igénye nélkül a leggyakrabban előforduló esetek megoldását szeretnénk bemutatni az alábbiak szerint.

1. Dropshipping adózása – amennyiben a kiskereskedő webshop alanyi adómentes EU-s vállalkozás

A háromszereplős ügyletet szét kell bontani a nagykereskedő és a kiskereskedő webshop beszerzési / értékesítési ügyletére, illetve a kiskereskedő webshop és a vevő értékesítési / beszerzési ügyletére.

Ha a nagykereskedő EU-s adóalany, akkor az alanyi adómentes kiskereskedő webshop által adott adóévben teljesített Közösségen belüli beszerzései utáni áfa fizetési kötelezettsége egyrészt annak függvénye, hogy az előző évben a Közösség más tagállamából bonyolított beszerzéseinek összesített ellenértéke az értékhatárt (10.000 euró) meghaladta-e, ha nem, akkor az évközi átlépés esetén lesz adófizetési kötelezettsége először, ha meghaladta, akkor az év első napjától fogva áfa fizetési kötelezettsége van.

A nagykereskedő 3. országbeli adóalany, akkor a kiskereskedő webshopnak 3. országból történő termékbeszerzés esetén import címén vám és áfa fizetendő az importálás helye szerint, ahol az alanyi adómentes fél az áfa összegének levonására nem lesz jogosult (eltérés lehetséges áfa-regisztrációs szám használata esetén).

Amikor a kiskereskedő webshop olyan termékértékesítést hajt végre a vevő számára, ahol eltérő tagállamban nyilvántartásba vett, ott közösségi adószámmal rendelkező (azaz a saját országában Közösségen belüli beszerzés címén adófizetésre kötelezett) adóalany vagy nem adóalany jogi személy részére, amely értékesítés következményeként a terméket igazoltan más tagállamba fuvarozzák, juttatják el, az adóalany értékesítése adómentes Közösségen belüli termékértékesítés.

Az adómentesség feltétele:

- egyrészt, hogy a vevő más tagállamban közösségi adószámmal rendelkező adóalany legyen,

- másrészt, hogy a termék az értékesítés következményeként – igazoltan – más tagállamba jusson el. A termék más tagállamba történő elfuvarozásának, eljuttatásának ténye fuvarokmánnyal vagy más hitelt érdemlő módon igazolható.

A vevő közösségi adószámát a számlán is szerepeltetni kell.

3. országos adóalany által történő vásárlások esetén nincs áfa fizetési kötelezettség mentes export címén állítja ki a számlát a kiskereskedő webshop, ha az export egyéb feltételei teljesülnek.

A Közösségen belüli adómentes értékesítés a kiskereskedő webshop esetén csak a közösségi adószámmal rendelkező adóalany vagy nem adóalany jogi személy részére történő értékesítés esetén valósul meg.

Más a megítélés, ha az adóalany a Közösség más tagállamába eljuttatott termékkel nem adóalanynak – azaz pl: magánszemélynek – teljesít termékértékesítést, vagy olyan kizárólag EU-s adólevonásra nem jogosító (ideértve az alanyi adómentes adóalanyt is) adómentes, vagy különleges jogállású mezőgazdasági termelőnek vagy nem adóalany jogi személynek, aki/amely nem rendelkezik közösségi adószámmal.

Az említett körnek teljesített termékértékesítések után az értékesítőnek keletkezik adókötelezettsége alapesetben a nyilvántartásba vétele szerinti országban, de alanyi adómentességet választott, így nincs adófizetési kötelezettsége.

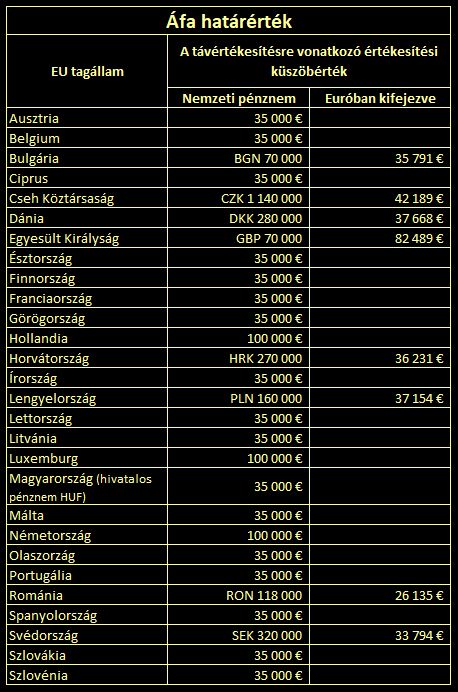

Az értékesítő adókötelezettségét akkor teljesítheti a saját tagállamában – jelen esetben ez áfa mentes lesz alanyi adómentesség miatt -, ha az ezen körnek teljesített termékértékesítései adó nélkül számított összesített ellenértéke a tárgyévben és az azt megelőző évben nem haladta meg az átvevő tagállama által erre az esetre meghatározott értékhatárt, azaz az EU-s magánszemélyek országa (lakcíme) szerint nyilvántartást kell vezetni az értékhatár figyelése miatt.

Amennyiben a kiskereskedő webshop jelzett körnek történő értékesítéseinek ellenértéke meghaladja a célország (az átvevő magánszemély tagállama) által erre az esetre meghatározott értékhatárt, az értékesítőnek kötelező a vevő tagországában (a célországban) adóalanyként bejelentkeznie és alanyi adómentességét így el is veszítheti az adott tagállamban.

A kiskereskedő webshop 3. országos magánszemélynek történő értékesítése esetén nincs áfa felszámítása export értékesítés címén.

2. Dropshipping adózása – amennyiben a kiskereskedő webshop nem alanyi mentes EU-s vállalkozás

Eltérés a fentiekhez képest, hogy a kiskereskedő webshop áfás adóalanyként a nagykereskedő EU-s webshoptól történő Közösségen belüli beszerzése esetén levonható és befizetendő áfa keletkezik, illetve a 3. országbeli nagykereskedő webshoptól történő importálás során levonhatóvá válik az áfa, valamint az EU-s magánszemélyeknek történő értékesítés esetén az értékhatár alatti értékesítés a kiskereskedő webshop nyilvántartásba vétele szerinti országban áfaköteles adóalany.